Mặc dù được đánh giá là cùng chịu ảnh hưởng từ việc giá nguyên liệu đầu vào tăng, nhưng các doanh nghiệp điện khí vẫn có mức tăng trưởng đột biến so với cùng kỳ, trái ngược hoàn toàn với các doanh nghiệp điện than. Tiêu biểu có thể kể đến như Điện lực Dầu khí Nhơn Trạch 2 (NT2 – HOSE) với kết quả kinh doanh quý II ấn tượng khi lợi nhuận gấp gần 15 lần so với cùng kỳ.

Tăng trưởng LNST trong quý II của doanh nghiệp sản xuất điện theo loại hình

Ngành điện than Việt Nam trong quý II/2022 chỉ đạt một mức tăng tương đối khiêm tốn so với các doanh nghiệp khác trong ngành sản xuất điện (từ 35 – 50% so với cùng kỳ), thậm chí, Nhiệt điện Phả Lại (PPC – HOSE) còn tăng trưởng âm 27,8% vì máy phát điện S6 chưa thể đi vào vận hành trở lại.

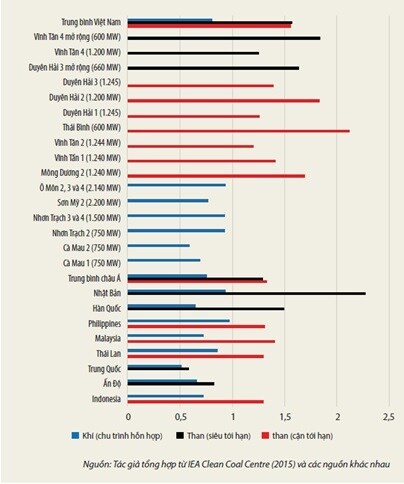

Hiện nay, giá phát điện tại nhà máy điện khí Nhơn Trạch 1 là 1.529 đồng/kWh và Nhơn Trạch 2 là 1.434 đồng/kWh, trong đó chi phí khí chiếm 80%, theo Bản cáo bạch của PV Power (2018). Trong thực tế giá này còn thấp hơn khung giá phát điện của nhiệt điện than nội địa (1.597 đồng/kWh) và than nhập khẩu (1.600 đồng/kWh) do Bộ Công thương ban hành năm 2018. Rõ ràng, với nguồn khí nội địa, điện khí đang cạnh tranh sòng phẳng về giá với điện than.

.

Với lợi thế ngang bằng về chi phí đầu tư so với điện than và có tính ổn định hơn so với thuỷ điện (do không bị phụ thuộc vào yếu tố thiên nhiên), chưa kể điện khí không đẩy những chi phí do ô nhiễm môi trường tạo ra cho xã hội đang gồng mình gánh chịu như điện than. Chính vì vậy, điện khí đang là xu huớng được nhà nước coi là nhóm năng lượng được ưu tiên phát triển số 1 cùng với điện gió.

CÔNG TY NHƠN TRẠCH 2

I. Tổng quan doanh nghiệp

Công ty Cổ phần Điện lực Dầu khí Nhơn Trạch 2 được thành lập ngày 15/06/2007 với vốn điều lệ ban đầu là 2,560,000,000,000 đồng và hiện nay là 2,878,760,290,000 đồng. NT2 có vị trí nằm trong Khu công nghiệp Ông Kèo, gần trung tâm phụ tải miền Nam, là tam giác kinh tế trọng điểm phía Nam, hệ thống truyền tải điện thuận lợi, gần sông nên thuận tiện cho việc vận tải thiết bị siêu trường siêu trọng, thuận lợi cho công tác lấy và thải nước làm mát.

NT2 có tổng công suất 750MW hiện tại là một trong những nhà máy nhiệt điện khí có hiệu suất cao nhất cả nước đạt 58%. Nhờ đó doanh nghiệp đã ghi nhận sản lượng huy động tích cực với tỉ lệ công suất vượt trội so với các đối thủ, đạt 66% tổng công suất trong quý 2/2022. Đặc biệt trong bối cảnh chuyển dịch năng lượng mạnh mẽ, kì vọng về một nguồn năng lượng sạch được Chính phủ ưu tiên sẽ là một cơ hội tốt trong tương lai.

II. Phân tích tài chính

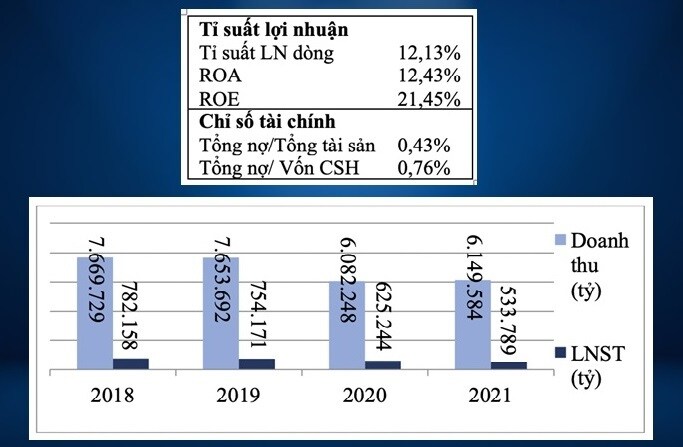

Nhìn từ BCTC Công ty cổ phần dầu khí Nhơn trạch 2(HoSE: NT2) có chỉ số tăng trưởng khá đẹp, đều và ổn định mặc dù doanh thu năm 2021 có giảm đi so với những năm 2017, 2018.

Tính đến hết Q2/2022, NT2 ghi nhận doanh thu đạt khoảng 4,797 tỷ, vượt 48% so với kế hoạch 6 tháng đầu năm và tăng 66,2% so với cùng kỳ. Lợi nhuận công ty đạt khoảng 348 tỷ, vượt kế hoạch đề ra khoảng 53 tỷ (tăng 14,6 lần so với cùng kỳ).

Với việc nhu cầu điện toàn quốc phục hồi, đặc biệt là khu vực miền Nam sẽ tiếp tục là động lực tăng trưởng cho các nhà máy điện tại khu vực này và cho cả NT2, sản lượng 2 quý cuối năm 2022 và cả năm 2022 được cho rằng sẽ lần lượt đạt 2.031 triệu kWh (tăng 45% so với cùng kỳ) và 4.205 triệu kWh (tăng 31.6%) nhờ vào nhu cầu tiếp tục hồi phục so với mức nền thấp của nửa cuối năm 2021 do giãn cách xã hội.

Từ sản lượng dự phóng này ước tính doanh thu và lợi nhuận sau thuế năm 2022 của NT2 sẽ lần lượt đạt 8.854 tỷ đồng và 911 tỷ đồng, tương đương tăng 44% và tăng 71% so với năm 2021.

III. Phân tích SWOT

S

1. Vị trí địa lý

Nhà máy nằm tại trung tâm tam giác kinh tế TP Hồ Chí Minh – Đồng Nai – Bà Rịa Vũng Tàu và chỉ cách TP.HCM 20km. Chính vị trí đắc địa này giúp NT2 được ưu tiên huy động cao giảm thiểu tổn thất trong quá trình truyền tải điện. Bên cạnh đó, NT2 nằm gần Vũng Tàu giúp cho việc truyền tải khí từ bể Nam Côn Sơn và Cửu Long ngoài biển Đông vào hoặc sau này là nhập khẩu LNG.

2. Công nghệ

NT2 sử dụng công nghệ hiện đại của Đức (Siemen, một doanh nghiệp tân tiến và uy tín) nên giúp giảm thiểu giá NVL đầu vào và giảm khấu hao máy móc.

3. Khả năng chi trả cổ tức

NT2 là doanh nghiệp trả cổ tức bằng tiền mặt cao và đều dặn. Luôn chú trọng đến lợi ích cổ đông.

W

1. Thiếu nguồn cung

Khó khăn của ngành điện khí này trong những năm tới là nguôn cung cấp nguyên liệu khí trong nước không có khả năng cung cấp đủ vì trữ lượng các mỏ khí đã cạn dần, nguồn khí bắt đầu phải đi nhập khẩu từ 2021. Các công ty ăn theo ngành điện khí này sẽ mạnh dần vì nhà nước đang lập hành lang pháp lý cho nhập khẩu khí dự trữ (PV GAS).

2. Đối thủ cạnh tranh

Địa bàn khu vực phía nam là nơi dễ phát triển các nhà máy điện mặt trời và điện gió do đó sức cạnh tranh cao hơn.

O

1. Cơ hội thay thế nhiệt điện than

Điện khí có thể cạnh tranh với điện than về chi phí giá do giá than đang có xu hướng tăng cao trong nửa đầu năm 2022. Bên cạnh đó, điện khí giúp xã hội giảm thiểu chi phí bỏ ra cho môi trường. Chính vì vậy, điện khí đang là xu huớng được nhà nước coi là nhóm năng lượng được ưu tiên phát triển số 1 cùng với điện gió và có khả năng sẽ dần thay thế điện than trong tương lai. Đây cũng là xu hướng của thế giới trong 10 năm gần đây.

2. Định hướng nhà nước

Theo quy hoạch điện 8 điện khí sẽ chiếm khoảng 14.7% toàn hệ thống vào năm 2025 và chiếm tới 21.8% vào năm 2035.

T

1. Giá khí có xu hướng tăng

Giá dầu vẫn được dự báo tăng trong trung hạn do thiếu hụt nguồn cung khiến giá khí sẽ tiếp tục tăng.

2. Đối thủ cạnh tranh

Sản lượng mảng nhiệt điện khí có thể tiếp tục chịu sự cạnh tranh từ mảng điện tái tạo.

IV. Phân tích kỹ thuật

Đánh giá tổng quan: NT2 (CTCP Điện lực Dầu Khí Nhơn Trạch 2) đã có một khoảng thời gian dài từ 18/04/2016 tới 24/05/2021 sideway ở vùng giá 14.8 – 22.8 trước khi chuyển đổi sang trạng thái tăng giá “uptrend”.- Hiện tại NT2 đang ở kênh tăng giá được đánh giá là ổn định và đi theo đúng mô hình.

Vùng mua: 27.50~28.00

Mục tiêu: 35.00 (+ ~26%)

Cắt lỗ: 24.5 (- ~10%)

Đánh giá chi tiết theo biểu đồ giá của NT2 được cập nhất tới ngày 12/09/2022:

NT2 vẫn đang trong kênh tăng giá và ngày 12/09/2022 NT2 đã mở cửa – tạo gap tại giá 29.80, vượt ra (eak) khỏi kênh tăng giá. Sau đó giảm nhẹ lấp gap vào phiên sáng và từ phiên chiều trở đi có giao động nhẹ từ vùng 29.50~29.95.

– Tuy nhiên xét theo mặt hành động giá và khối lượng, cây nến eak ngày 12/09/2022 không đạt yêu cầu về mặt khối lượng giao dịch, vì vậy được dự báo là sẽ có điều chỉnh.

– Nếu quan sát vào vùng sideway nhỏ màu tím trong biểu đồ, ta có thể thấy giá của NT2 đã thoát khỏi trạng thái sideway và vượt lên vùng giá mới, quay lại test 5 lần và đều rút chân cùng với khối lương đạt yêu cầu. Như vậy, vùng giá 27.80~27.50 được đánh giá là vùng hỗ trợ trung bình cho NT2.

– Theo chỉ báo MACD, vùng giá hiện tại của NT2 đang được đánh giá trong phân kì âm, vì vậy, dự báo giá của NT2 sẽ được điều chỉnh, quay lại test vùng 27.80~27.50 trước khi tăng lên vùng giá mới.